Objectifs d PowerPoint PPT Presentation

1 / 50

Title: Objectifs d

1

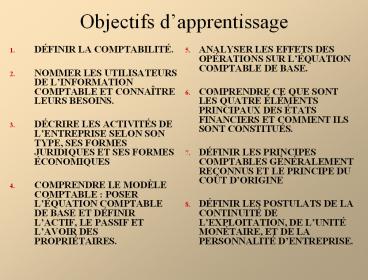

Objectifs dapprentissage

- DÉFINIR LA COMPTABILITÉ.

- NOMMER LES UTILISATEURS DE LINFORMATION

COMPTABLE ET CONNAÎTRE LEURS BESOINS. - DÉCRIRE LES ACTIVITÉS DE LENTREPRISE SELON SON

TYPE, SES FORMES JURIDIQUES ET SES FORMES

ÉCONOMIQUES - COMPRENDRE LE MODÈLE COMPTABLE POSER LÉQUATION

COMPTABLE DE BASE ET DÉFINIR LACTIF, LE PASSIF

ET LAVOIR DES PROPRIÉTAIRES.

- ANALYSER LES EFFETS DES OPÉRATIONS SUR LÉQUATION

COMPTABLE DE BASE. - COMPRENDRE CE QUE SONT LES QUATRE ÉLÉMENTS

PRINCIPAUX DES ÉTATS FINANCIERS ET COMMENT ILS

SONT CONSTITUÉS. - DÉFINIR LES PRINCIPES COMPTABLES GÉNÉRALEMENT

RECONNUS ET LE PRINCIPE DU COÛT DORIGINE - DÉFINIR LES POSTULATS DE LA CONTINUITÉ DE

LEXPLOITATION, DE LUNITÉ MONÉTAIRE, ET DE LA

PERSONNALITÉ DENTREPRISE.

2

Définition de la comptabilité

- La comptabilité est un système dinformation qui

sert à recenser les opérations relatives à

lactivité économique, à les enregistrer, et à

les communiquer aux personnes qui lutilisent. - Cette définition décrit également les 3 grandes

étapes du processus comptable

3

LE PROCESSUS COMPTABLE

Communiquer

Recenser

Enregistrer

Rapports comptables

Gérald Leblanc 7, rue Carrière Montréal, Québec

2000

Préparer les rapports comptables

Sélectionner les opérations économiques (OPÉRATION

S)

Comptabiliser, classer et résumer

Les analyser et les interpréter pour les

utilisateurs

4

LE PROCESSUS COMPTABLE

- Recensement

- Recenser les activités économiques consiste à

sélectionner les événements qui constituent

lactivité économique dune organisation

particulière. - Enregistrement

- Lenregistrement consiste à tenir un journal

chronologique des opérations exprimées en

dollars. Les opérations économiques, une fois

identifiées et mesurées, sont ainsi classées et

résumées. - Communication

- Linformation financière est communiquée par la

préparation et la distribution des rapports

comptables, les principaux étant les états

financiers.

5

Utilisateurs de linformation comptable et leurs

besoins

- Utilisateurs internes

- Les utilisateurs internes sont ceux qui gèrent

lentreprise et utilisent les données comptables

à des fins de planification, de contrôle et

dévaluation des opérations daffaires. Ils ont

besoin dinformation pour répondre à de

nombreuses questions telles

6

LES QUESTIONS QUE SE POSENT LES UTILISATEURS

INTERNES

Disposons-nous de suffisamment dargent pour

payer nos dettes ?

Quel est le coût de fabrication de chacun des

produits ?

Quelle est la ligne de produits la plus rentable ?

Pouvons-nous augmenter les salaires de nos

employés cette année ?

7

Utilisateurs de linformation comptable et leurs

besoins

- Utilisateurs externes

- Les utilisateurs externes travaillent pour

dautres organisations mais ils ont besoin

dinformations relatives à la situation et à la

performance financière de lentreprise. Inclus

dans ce groupe sont - Les investisseurs Les investisseurs utilisent

linformation comptable afin dacheter, conserver

ou vendre leurs actions. - Les créanciers Les créanciers utilisent

linformation comptable pour évaluer les risques

liés à loctroi de crédits ou de prêts à une

entreprise. - Les autorités fiscales LAgence des douanes et

du revenu du Canada et le ministère du Revenu du

Québec souhaitent savoir si la compagnie respecte

les lois fiscales. - Autres Dautres utilisateurs intéressés

incluent les organismes de réglementation, les

clients et les syndicats de travailleurs.

8

LES QUESTIONS QUE SE POSENT LES UTILISATEURS

EXTERNES

Comment lentreprise se compare-t-elle à ses

concurrents sur le plan de la taille et de la

rentabilité ?

Les bénéfices de lentreprise sont-ils

satisfaisants ?

Que faire sils nous rattrapent ?

Lorsque ses dettes deviendront exigibles,

lentreprise sera-t-elle en mesure de les régler ?

9

Le modèle comptable selon type, forme juridique

et forme économique de lentreprise

- Le modèle comptable sadapte au milieu dans

lequel il évolue. Aux fins de ce cours, le

milieu identifié est lentreprise qui, elle, peut

varier selon - le type dentreprise (à but lucratif ou sans but

lucratif et entité publique) - sa forme juridique (entreprise personnelle,

société de personnes, société par actions ou

coopérative) - sa forme économique (entreprise de services,

entreprise commerciale ou entreprise industrielle)

10

FORMES JURIDIQUES DENTREPRISES

- Entreprise personnelle ou individuelle une

entreprise qui appartient à une seule personne

(avoir du propriétaire). - Société de personnes une entreprise qui

appartient à plusieurs personnes associées (avoir

des associés). - Société par actions une entreprise qui est

organisée en tant quentité juridique distincte

en vertu des lois et dont la propriété est

divisée en actions (avoir des actionnaires). - Société coopérative une entreprise qui est

organisée en tant quentité juridique distincte

en vertu des lois et dont la propriété est

divisée en parts sociales (avoir des

sociétaires). - Pour les entreprises à but lucratif, la

principale mission de ces quatre formes

juridiques est de réaliser un bénéfice qui pourra

être distribué aux propriétaires (ou aux membres,

dans le cas de la coopérative) ou réinvesti dans

les avoirs de lentreprise pour en assurer la

croissance.

11

FORMES ÉCONOMIQUES DENTREPRISES

- Du point de vue économique trois grands

secteurs dactivité économique - Secteur primaire

- Secteur secondaire

- Secteur tertiaire

- Du point de vue comptable trois grandes

catégories dentreprises ou trois grandes formes

économiques dentreprises - Entreprise de service

- Entreprise commerciale

- Entreprise industrielle

12

Fondement théorique du modèle comptableACTIF

PASSIF CAPITAUX PROPRES

- Les activités économiques de lentreprise sont

constituées dune série déchanges dont lunité

est lopération commerciale - Léchange ou lopération commerciale se définit

comme un don, dune part et une réception,

dautre part. Doù le caractère de dualité dans

léchange (exemple une opération de vente de

marchandises). - Pour échanger, lentreprise doit posséder des

ressources. En comptabilité, les ressources

possédées par lentreprise et utilisées à

léchange sont ses valeurs actives ou lACTIF

13

LACTIF EN TANT QUÉLÉMENT CONSTITUTIF

- Lactif représente les ressources que possède une

entreprise. - Ces ressources sont utilisées pour effectuer les

activités telles que la production et les

échanges.

14

Fondement théorique du modèle comptableACTIF

PASSIF CAPITAUX PROPRES

- Une question se pose

- Doù proviennent les ressources (Actif) utilisées

par lentreprise à léchange ? - On peut noter deux sources principales de

provenance - Des tiers

- Du propriétaire

- En comptabilité, les ressources provenant des

tiers sont les valeurs passives de lentreprise

ou tout simplement le PASSIF de lentreprise

15

LE PASSIF EN TANT QUÉLÉMENT CONSTITUTIF

- Le passif représente des droits sur lactif.

- Il comprend les dettes et les obligations de

lentreprise. - Cest donc lensemble des dettes et obligations

de lentreprise vis-à-vis des tiers

16

LES CAPITAUX PROPRES EN TANT QUÉLÉMENT

CONSTITUTIF

- Les capitaux propres (Avoir des propriétaires)

représentent le droit des propriétaires sur

lactif total - Ils constituent la part ou lintérêt du

propriétaire (ou des propriétaires) dans

lentreprise. - Ils représentent aussi le patrimoine net ou

lactif net de lentreprise.

17

LA RELATION ENTRE LACTIF, LE PASSIF ET LES

CAPITAUX PROPRES

Léquation comptable de base

18

Effets des opérations commerciales sur léquation

comptable de base

- Cas SOFTOCTET

- Lanalyse des opérations commerciales

19

LANALYSE DES OPÉRATIONS

- Marc Doucet décide douvrir un service de

programmation informatique.

BANQUE

Softoctet

20

LANALYSE DES OPÉRATIONSOPÉRATION 1

Le 1er septembre, il investit 60 000 comptant

dans lentreprise, quil appelle Softoctet.

Il y a une augmentation de lactif Encaisse de 60

000 et une augmentation équivalente de lAvoir

des propriétaires, M. Doucet, Capital, de 60 000

.

21

LANALYSE DES OPÉRATIONSOPÉRATION 2

Softoctet achète du matériel informatique au

comptant pour 28 000 .

LEncaisse a diminué de 28 000 et lactif

Matériel a augmenté de 28 000 .

22

LANALYSE DES OPÉRATIONSOPÉRATION 3

Softoctet achète à crédit pour plusieurs mois du

papier dimprimante et dautres fournitures de

bureau qui devraient lui durer plusieurs mois

auprès de lentreprise Fournitures Chuah au prix

de 6 400 .

Lactif Fournitures augmente de 6 400 et le

passif Créditeurs augmente du même montant.

23

LANALYSE DES OPÉRATIONSOPÉRATION 4

Softoctet reçoit 4 800 comptant de clients en

paiement des services de programmation rendus.

LEncaisse augmente de 4 800 et M. Doucet,

Capital augmente de 4 800 .

24

LANALYSE DES OPÉRATIONSOPÉRATION 5

Softoctet reçoit une facture de 1 000 pour la

publication dune annonce, mais reporte le

paiement de la facture à une date ultérieure.

Les Créditeurs augmentent de 1 000 etM.

Doucet, Capital diminue de 1 000 .

25

LANALYSE DES OPÉRATIONSOPÉRATION 6

Softoctet fournit des services de programmation

de 14 000 à des clients et reçoit des

liquidités de 5 600 , le solde étant payable à

crédit.

LEncaisse augmente de 5 600 , les Débiteurs

augmentent de 8 400 et M. Doucet, Capital

augmente de 14 000 .

26

LANALYSE DES OPÉRATIONSOPÉRATIONS 7, 8 et 9

Les charges payées comptant du mois de septembre

sont le loyer de la boutique, 2 400 , les

salaires des employés, 3 600 , et les services

publics, 800 .

LEncaisse diminue de 6 800 et M. Doucet,

Capital diminue du même montant.

27

LANALYSE DES OPÉRATIONSOPÉRATION 10

Softoctet paie sa facture de publicité de 1 000

au comptant.

LEncaisse diminue de 1 000 et les Créditeurs

diminuent du même montant.

28

LANALYSE DES OPÉRATIONSOPÉRATION 11

Les clients qui avaient été facturés pour les

services rendus à lOPÉRATION 6 versent la somme

de 2 400 .

LEncaisse augmente de 2 400 et les Débiteurs

diminuent du même montant.

29

LANALYSE DES OPÉRATIONSOPÉRATION 12

Marc Doucet retire 5 200 comptant de

lentreprise à des fins personnelles.

LEncaisse diminue de 5 200 et M. Doucet,

Capital diminue du même montant.

30

LES ÉTATS FINANCIERS

- Après avoir recensé et enregistré les

- OPÉRATIONS, on prépare quatre états

- financiers à partir des données comptables

- agrégées

- Létat des résultats présente les produits et les

charges ainsi que le bénéfice net ou la perte

nette dune entreprise pour une période précise. - Létat des capitaux propres résume les

changements dans lavoir des propriétaires au

cours dune période précise.

31

LES ÉTATS FINANCIERS

- Le bilan fait mention de lactif, du passif et de

lavoir des propriétaires dune entreprise à une

date précise. - Létat des flux de trésorerie (EFT) récapitule

linformation concernant les encaissements

(rentrées de fonds) et les décaissements

(paiements) pour une période précise. - Les notes explicatives constituent une partie

- intégrante des états financiers.

- N.B Aux fins de ce cours, lEFT sera vu après

lintra

32

LES ÉTATS FINANCIERS ET LEURS RELATIONS

Le bénéfice net de 11 000 figurant à létat des

résultats est ajouté au solde douverture du

capital des propriétaires dans létat de lavoir

des propriétaires.

33

LES ÉTATS FINANCIERS ET LEURS RELATIONS

Le bénéfice net de 11 000 est reporté depuis

létat des résultats dans létat de lavoir des

propriétaires. Le capital des propriétaires

de65 800 à la fin de lexercice est présenté

comme le total final de la colonne de lavoir des

propriétaires du résumé des OPÉRATIONS.

34

LES ÉTATS FINANCIERS ET LEURS RELATIONS

Le capital des propriétaires de 65 800 à la fin

de lexercice (présenté dans létat de lavoir

des propriétaires) figure également au bilan.

35

LUTILITÉ DE LINFORMATION FIGURANT DANS LES

ÉTATS FINANCIERS

- Rapports annuels

- Informations non financières

- Informations financières

36

LAUGMENTATION ET LA DIMINUTION DES CAPITAUX

PROPRES

- AUGMENTATION

DIMINUTION

Prélèvements des propriétaires

Apport des propriétaires

Capitaux propres (avoir des propriétaires)

Produits

Charges

37

LAPPORT DU PROPRIÉTAIRE EN TANT QUÉLÉMENT

CONSTITUTIF

- Lapport du propriétaire est lactif investi dans

lentreprise par le propriétaire. - Il fait augmenter les capitaux propres.

38

LES PRÉLÈVEMENTS EN TANT QUÉLÉMENT CONSTITUTIF

- Les prélèvements sont les retraits dargent ou

dautres éléments dactif par le propriétaire à

des fins personnelles. - Les prélèvements font diminuer lavoir des

propriétaires.

39

LES PRODUITS EN TANT QUÉLÉMENT CONSTITUTIF

- Les produits représentent une augmentation brute

de lavoir des propriétaires, qui découle des

activités courantes effectuées pour générer des

revenus. - Les produits proviennent de la vente de

marchandises, de la prestation de services, de la

location des propriétés ou des prêts dargent. - Les produits donnent lieu à une hausse des

éléments dactif.

40

LES CHARGES EN TANT QUÉLÉMENT CONSTITUTIF

- Les charges correspondent à une diminution de

lavoir des propriétaires, qui découle de

lexploitation de lentreprise. - Il sagit des coûts relatifs aux éléments dactif

utilisés ou aux services employés dans le

processus de production. - Les services publics, les charges locatives, les

fournitures sont des exemples de charges.

41

Fonctionnement pratique du modèle comptable

- LE COMPTE

- Un compte est un registre comptable individuel

faisant état des augmentations et des diminutions

dun élément particulier de lactif, du passif ou

de lavoir des propriétaires dune entité. - Une entreprise doit avoir des comptes distincts

pour son encaisse, ses salaires, ses comptes

créditeurs, et ainsi de suite.

42

LES DÉBITS ET LES CRÉDITS

- Les mots débit et crédit signifient

respectivement partie gauche et partie droite du

compte. - La pratique qui consiste à inscrire les débits

dans la partie gauche du compte sappelle débiter

le compte et les crédits dans la partie droite

créditer le compte. - Quand le total des débits excède le total des

crédits, le compte aura un solde débiteur à

linverse, le compte aura un solde créditeur.

43

LA FORME DE BASE DUN COMPTE

- Sous sa forme la plus simple, le compte se divise

en trois parties - 1. le nom du compte,

- 2. le côté gauche ou débit,

- 3. le côté droit ou crédit.

- Dans la présentation retenue, le compte a la

forme de la lettre T cest pourquoi il est

appelé aussi compte en T.

Nom du compte

Côté gauche ou débit

Côté droit ou crédit

Solde débiteur

Solde créditeur

44

LA COMPARAISON DE LA PRÉSENTATION DES

TRANSACTIONS DANS UN TABLEAU SOMMAIRE ET DANS UN

COMPTE EN T

Tableau sommaire

Encaisse

Compte en T

60 000

Encaisse

- 28 000

Débit

Crédit

4 800

5 600

60 000

28 000

- 2 400

4 800

2 400

- 3 600

5 600

3 600

- 800

2 400

800

- 1 000

1 000

2 400

5 200

- 5 200

Solde débiteur

- 31 800

31 800

45

LE DÉBIT DUN COMPTE

- Exemple Le propriétaire investit au départ 60

000 pour lancer lentreprise. LEncaisse est

débitée et le compte du Capital du propriétaire

est crédité.

46

LE CRÉDIT DUN COMPTE

- Exemple Le propriétaire investit au départ 60

000 pour lancer lentreprise. LEncaisse est

débitée et le compte du Capital du propriétaire

est crédité.

47

Les principes fondamentaux de la comptabilité

- Corps théorique constitué de principes, de

postulats et de normes auxquels adhère le

comptable pour préparer et présenter

linformation financière. - Léthique

- Les PCGR

- Les postulats

- Léquation comptable de base

48

LÉTHIQUE

- Pour résoudre un dilemme éthique

- 1. Reconnaître un problème déthique et ses

enjeux. - 2. Déterminer les principaux aspects de la

situation et les analyser. - 3. Déterminer les solutions de rechange et

évaluer limpact de chaque solution sur les

parties en présence.

- Léthique

- Normes de conduite

49

PCGR

- Principes comptables généralement reconnus

- Principalement établis par lInstitut Canadien

des Comptables Agréés - Principe du coût dorigine

- Selon le principe du coût dorigine, les actifs

doivent être comptabilisés au coût historique. - Le coût est la valeur échangée au moment où lon

acquiert une chose. - On utilise le coût puisquil est à la fois

pertinent et fiable.

50

POSTULATS

1. La continuité dexploitation suppose quon

continuera dexploiter lentreprise dans un

avenir rapproché. 2. Le postulat de lunité

monétaire exige que lon enregistre uniquement

les données des opérations que lon peut exprimer

en termes monétaires. 3. Une entité économique

peut être une organisation ou un groupe dans la

société.

Recommended