Identification du modle p'139 - PowerPoint PPT Presentation

1 / 27

Title:

Identification du modle p'139

Description:

Cas I: on a un seul couple d'observations (x, y) = (2, 4) Mod le sous ... On peut le rendre exactement identifi en imposant une contrainte C1: droite par ... – PowerPoint PPT presentation

Number of Views:23

Avg rating:3.0/5.0

Title: Identification du modle p'139

1

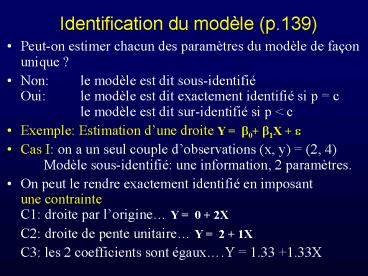

Identification du modèle (p.139)

- Peut-on estimer chacun des paramètres du modèle

de façon unique ? - Non le modèle est dit sous-identifié

Oui le modèle est dit exactement identifié si

p c le modèle est dit sur-identifié si p lt c - Exemple Estimation dune droite Y b0 b1X e

- Cas I on a un seul couple dobservations (x, y)

(2, 4) Modèle sous-identifié une information,

2 paramètres. - On peut le rendre exactement identifié en

imposant une contrainte C1 droite

par lorigine Y 0 2X - C2 droite de pente unitaire Y 2 1X

- C3 les 2 coefficients sont égaux.Y 1.33

1.33X

2

Identification du modèle (p.139)

- Cas II on a 2 couples dobservations (x, y)

(2, 7) (4,11) - Modèle exactement-identifié Y 3 2X 2

informations, 2 paramètres. - On ne peut pas tester si ce modèle est adéquat.

Pour vérifier le manque dajustement, il faut des

mesures répétées sur Y pour quelques valeurs de

X, ce qui permet de calculer 2 sommes de carrés

lune mesurant lerreur pure et lautre reflétant

le manque dajustement (Lack-of-fit test)

3

Identification du modèle (p.139)

- Cas III on a 3 couples dobservations (x, y)

(2, 7) (4,11) (3, 10) - Modèle sur-identifié 3 informations, 2

paramètres. - Pour une solution unique, on choisit un critère

doptimalité Méthode des moindres carrés

Y 3.33 2X Méthode de la somme des valeurs

absolues des résidus Y 3.92 1.77X - Il y a des indices de la qualité de lajustement

R-deux, R-deux ajusté - Il y a des indices de la qualité de la

prévision PRESS, le Cp de Mallows.

4

Identification du modèle (p.139)

- Pour des modèles récursifs, il suffit

généralement que - I. de paramètres ? dinformations p ? c

- II. Chacune des variables latentes x et h a une

échelle de mesure (Il y a 2 façons de le faire) - III. Si un facteur latent a un seul indicateur,

mettre le l 1 et lerreur 0, doù

Var(erreur) 0 (Lindicateur est parfaitement

fidèle). - Exemple (p.132-7) p 37 lt c 55, mais ce

nest pas suffisant, le modèle nest pas

identifié. Il faut modifier le modèle pour

respecter les points II et III.

5

Identification du modèle (p.140)

- Selon le point I p 37 lt c 55.pas suffisant

! - Selon le point II Fixer 5 l égaux à lunité

pour ancrer les unités de mesure des variables

latentes - Selon le point III Fixer la variance de 2

termes derreur égale à zéro - Le modèle est sur-identifié p 30 lt c 55 , ce

qui donne 25 dl pour le khi-deux.

6

Effets direct, indirects et total entre facteurs

latents (p.141)

- Cas I h h par exemple h1 h3

- Effet direct b31 dans la matrice B

- Effet indirect via une seule variable médiatrice

b32 b21 dans la matrice B2 - Effet indirect via deux variables médiatrices

0 dans la matrice B3 - Effet indirect total dans la matrice B2 B3

B4 - Effet total dans la matrice B B2 B3

B4 B B2

7

Effets direct, indirects et total entre facteurs

latents (p.142)

- Cas II x h par exemple x2 h3

- Effet direct g32 dans la matrice G

- Effet indirect via une seule variable médiatrice

b31 g12 b32 g22 dans la matrice B G - Effet indirect via une deux variables

médiatrices b32 b21 g12 dans la matrice B2 G - Effet indirect total dans la matrice B G

B2 G B3G B4 G B G B2 G - Effet total dans la matrice G B G B2 G

B3 G G B G B2 G

8

MES notation LISREL (p. 132)

9

MES via LISREL (p. 145)

10

MES via LISREL (p. 145)

11

MES via LISREL (p. 145)

12

MES via LISREL (p. 145)

13

MES via LISREL (p. 145)

14

MES via LISREL (p. 145)

15

MES via LISREL (p. 145)

16

MES notation EQS (p. 153)

17

(No Transcript)

18

(No Transcript)

19

Estimation des paramètres (p.151)

- S matrice de variances-covariances non

restreinte S sij - S(q) matrice de variances-covariances déduite

du modèle théorique (model-implied) S(q)

voir équation (3.37), p. 152 - But choisir les estimations

telles que soit le

plus près possible de

20

Méthodes itératives destimation

- 1. La méthode du maximum de vraisemblance (ML)

Minimiser - 2. La méthode des moindres carrés généralisés

(GLS) Minimiser - Remarques 1- Ces 2 méthodes supposent

la multinormalité des observations. 2-

Elles sont équivalentes asymptotiquement 3-

Les estimateurs sont convergents (consistent),

fournissent des tests statistiques valables

21

Méthodes itératives destimation

- 3. La méthode ADF Asymptotically Distribution

Free - dans LISREL WLS generally Weighted Least

Squares dans EQS AGLS Arbitrary

Generalized Least Squares - Remarques 1- Cette méthode ne

suppose pas la multinormalité des observations.

- 2- Le khi-deux est incorrect si n est faible

3- Dans PRELIS et EQS, il faut les données

brutes 4- Bentler et Hu (Hoyle, p. 79) ne

recommandent pas cette méthode ils suggèrent n gt

1000 pour des modèles simples et n gt 5000 pour

des modèles complexes.

22

Méthodes itératives destimation

- 4. Méthode des moindres carrés non pondérés

(ULS) - Minimiser

- Remarques 1- Cette méthode ne fournit

pas de tests statistiques 2- Elle minimise la

demie de la somme des carrés des résidus

23

GLS via LISREL (p. 153)

24

GLS via LISREL (p. 153)

Ajouter MEGLS dans OUTPUT

25

GLS via LISREL (p. 153)

26

MES GLS via EQS (p. 153)

27

MES via EQS (p. 153)

Recommended

CrystalGraphics Presentations