Diapositiva 1 - PowerPoint PPT Presentation

1 / 18

Title:

Diapositiva 1

Description:

Conseguir que la empresa tenga dinero para saldar sus deudas y afrontar ... El criterio conservador al evaluar los riesgos el factor, puede producir una ... – PowerPoint PPT presentation

Number of Views:52

Avg rating:3.0/5.0

Title: Diapositiva 1

1

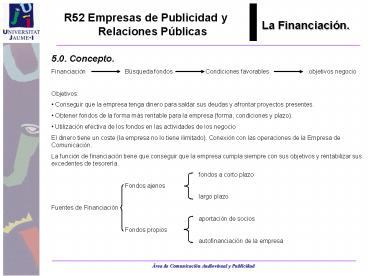

- 5.0. Concepto.

- Financiación Búsqueda fondos Condiciones

favorables objetivos negocio - Objetivos

- Conseguir que la empresa tenga dinero para

saldar sus deudas y afrontar proyectos presentes. - Obtener fondos de la forma más rentable para la

empresa (forma, condiciones y plazo). - Utilización efectiva de los fondos en las

actividades de los negocio - El dinero tiene un coste (la empresa no lo tiene

ilimitado). Conexión con las operaciones de la

Empresa de Comunicación. - La función de financiación tiene que conseguir

que la empresa cumpla siempre con sus objetivos y

rentabilizar sus excedentes de tesorería. - fondos a corto plazo

- Fondos ajenos

- largo plazo

- Fuentes de Financiación

- aportación de socios

- Fondos propios

- autofinanciación de la empresa

2

5.2. Fuentes de Financiación. crédito

mercantil Fuentes espontáneas crédito personal

(trabajadores) otros proveedores Financie

ros Préstamos de Bancos Comerciales Pólizas

de crédito Descuento de papel comercial A

corto plazo Factoring Pagarés de

empresa Letras financieras

Anticipos de clientes Otras fuentes

financiación a corto y medio plazo Préstamo

s de socios Pre-financiación

exportaciones Confirming

3

5.2. Fuentes de Financiación. Préstamos

bancarios a largo plazo Contratos de

deuda Valores mobiliarios Participaciones

en la propiedad A largo plazo Arrendamiento

financiero (Leasing) Renting Recursos

iniciales Fondos propios Autofinanciación

4

- 5.2. Fuentes de Financiación.

- El crédito comercial de los proveedores es una

fuente importante de financiación a corto plazo

para la empresa. Si la empresa tiene una política

estricta en relación con su puntualidad de pago. - Ante falta de liquidez se puede tantear a los

proveedores para retrasar los pagos, y así

refinanciar la deuda, pero no conveniente. - Un historial de rápido cumplimiento en los

pagos de todas sus obligaciones añade mucho a la

reputación general de la empresa. - Créditos de miembros del personal.

- Otros proveedores, es decir, todas las formas de

pago a la Hacienda Pública, referido a impuestos,

y seguros sociales.

crédito mercantil Fuentes espontáneas crédito

personal (trabajadores) otros proveedores

5

- 5.2. Fuentes de Financiación.

- Financieros

- Préstamos de Bancos Comerciales

- Pólizas de crédito

- Financieros, Préstamos que pueden ser

documentados mediante letras o pagarés

aceptados por la propia empresa que descontados

por la entidad bancaria ofrecen la disponibilidad

del neto, suelen vencer cada tres meses y se

renuevan por una cantidad menor, después de

la cancelación parcial que proceda y del pago

de los intereses, comisiones y timbres, o bien

mediante la emisión de recibos por el banco que

incluyen para cada vencimiento intereses y

devolución parcial del principal.

6

- 5.2. Fuentes de Financiación.

- Pólizas de crédito,

- Se puede operar con o sin avalistas, e interviene

el Notario.

7

5.2. Fuentes de Financiación. Descuento de papel

comercial.

8

5.2. Fuentes de Financiación. Factoring.

9

- 5.2. Fuentes de Financiación.

- Las ventajas de la utilización del Factoring

son - Los servicios son de doble naturaleza los que

son normalmente función de la empresa

(administrativos, de investigación y concesión de

riesgo, contabilidad de ventas y control de

riesgos y cobranzas) y aquellos externos, como

los de cobertura de riesgo y de financiación. - El factoring, es una fórmula de simplificación

en la empresa que permite a sus

administradores concentrarse en la parte

verdaderamente creativa de la misma el diseño

del producto o del servicio, su producción a

costes competitivos, el control de su calidad y

su venta. - La empresa sustituye una multitud de compradores

por uno sólo, el factor, y de hecho puede

cobrar al contado. De esta forma, puede dotar a

su negocio de una mayor rotación, propiciando una

mayor expansión, con la correspondiente

repercusión en su cuenta de pérdidas y ganancias. - La empresa cuenta con una fuente automática de

liquidez, que puede permitirle pagar más pronto y

obtener descuentos por pronto pago que, incluso,

pueden compensar los costes del servicio de

factoring. - Los inconvenientes pueden ser los siguientes

- Su coste.

- El criterio conservador al evaluar los riesgos

el factor, puede producir una disminución de

ventas. - El mercado, en algunas circunstancias, puede

identificar la utilización del factoring con la

existencia de dificultades financieras en la

empresa.

10

5.2. Fuentes de Financiación. Pagarés de

empresa Letras financieras

Anticipos de clientes Otras fuentes

financiación a corto y medio plazo Préstamo

s de socios Pre-financiación

exportaciones Confirming Pagarés de

empresa Son valores que se emiten por una

empresa con su propia garantía o avalados

por un tercero, generalmente un banco, con

objeto de obtener financiación a corto plazo

mediante su cesión en el mercado. Letras

financieras Son letras libradas por bancos a

cargo de sus clientes y negociadas en el

mercado con objeto de obtener fondos para sus

clientes. Anticipos de clientes En algunos

casos la empresa prepara proyectos

destinados a un cliente importante, suele

ser habitual que en tal caso se produzca algún

tipo de anticipo de los clientes. También pueden

darse otras circunstancias que produzcan tales

anticipos. Préstamos de socios Por su

denominación quedan definidos. En algunos casos

podrían clasificarse dentro del largo plazo, ya

que en realidad pueden tener características de

fondos propios encubiertos. Pre-financiación

exportaciones

11

5.2. Fuentes de Financiación. Pre-financiación

exportaciones. Confirming

12

- 5.2. Fuentes de Financiación a largo plazo.

- Préstamos bancarios a largo plazo

- Afectos en la práctica totalidad de los casos a

proyectos de inversión concretos. Se obtienen

en bancos y cajas de ahorros y en algunos casos

especiales en el ICO Instituto de Crédito

Oficial -. - Esta solvencia se fundamenta en sus fondos

propios. También es requisito indispensable

contar con unas proyecciones (positivas) a largo

plazo de la cuenta de pérdidas y ganancias, de

las que una vez analizada por el Banco, se

desprenda la posibilidad real de devolver el

crédito en los periodos establecidos, es decir,

se cerciore de la futura liquidez de la empresa.

La empresa solicitante tendrá que tener muy en

cuenta el cálculo de los intereses (fijos o

variables) que va a recibir el Banco como

contraprestación. También es necesario conocer

cuáles van a ser los intereses reales que vamos a

pagar. Esto se determina con el cálculo de la

T.A.E.(tasa anual equivalente). - , donde

- ? i es el tipo de interés

- ? m es el factor tiempo, el número de veces en

que se divide la cantidad a pagar en cada año - m 2 si el pago es semestral

- m 12 si el pago es mensual, ...

13

- 5.2. Fuentes de Financiación a largo plazo.

- Préstamos bancarios a largo plazo

- Ejemplo y comprobación

- INVERSIÓN 5 Millones

- i 6

- Vencimiento semestral, m 2

- Al ser vencimiento semestral, equivale a

reinvertir el interés percibido en el primer

semestre. - Intereses del primer semestre

- Los intereses del primer semestre quedan

reinvertidos durante el segundo, así - Por lo tanto, los intereses devengados por

5.000.000 en un año serán - Si aplicamos la formula tendremos

- Así

- Con lo que queda comprobado.

14

- 5.2. Fuentes de Financiación a largo plazo.

- Préstamos bancarios a largo plazo

- Cualquier referencia al tipo de interés que

aparezca en la comunicación de productos

financieros Comunicación financiera-(publicidad,

marketing directo, etc.) debe incluir este

indicador (TAE), con objeto de dotar de

transparencia al mercado y que los consumidores

conozcan el coste real o, en su caso, la

rentabilidad efectiva del producto de que se

comunique. - En tales casos las piezas publicitarias deben

depositarse en el Banco de España (responsable de

la disciplina en el mercado financiero), con

carácter previo a su publicación, debiendo

aparecer en las mismas la referencia a dicho

deposito (R.B.E. nº 9999), o deben estar

controlados por las instituciones de la comunidad

autónoma donde tenga el domicilio social la

empresa (entidad, dependiendo del ámbito de

actuación de la misma). En el caso de la

Comunidad Valenciana, el IVF. - Valores mobiliarios

- Recogen contratos de deuda o derechos de

crédito, que confieren al tenedor el derecho de

obtener del deudor una suma de dinero en un

momento prefijado. Hasta que llega ese momento,

pueden transmitirse en el mercado de valores. Se

denominan de renta fija porque el coste para

la empresa viene dado de antemano. - Aparecen en el mercado bajo diversas identidades

como bonos, obligaciones, cédulas, etc.,

pero respondiendo al mismo contenido.Pueden

encontrarse afectos a una garantía concreta

(por ejemplo, hipotecaria), o a la general de la

empresa. Las obligaciones que tienen como

referente un índice (Euribor, Mibor, Libor..) se

llaman referenciadas, indizadas o indicadas.

Siguen siendo de renta fija por ejemplo, EURIBOR

0,75.

15

- 5.2. Fuentes de Financiación a largo plazo.

- Participaciones en la propiedad

- Representan participaciones en la propiedad de

la empresa, que a su vez confieren derechos de

socio. Pueden transmitirse en el mercado de

valores o por convenios bilaterales, según

las características de la Sociedad emisora. - Su denominación es la de acción y pueden ser

de dos clases, siendo la normal la denominada

ordinaria. Si tienen derechos especiales se

denominan privilegiadas. También son mencionadas

como valores de renta variable, ya que su

rendimiento en ningún caso se encuentra

predeterminado. - Su utilidad como medio de financiación aparece

cuando se procede a efectuar ampliaciones de

capital, como fuente de recursos permanentes para

la empresa.

16

5.2. Fuentes de Financiación a largo plazo.

Arrendamiento financiero (Leasing)

17

5.2. Fuentes de Financiación a largo plazo.

Renting

18

- 5.2. Fuentes de Financiación a largo plazo.

- Recursos iniciales

- Fondos propios

- Autofinanciación

- Recursos iniciales. Constituidos por el capital

fundacional, que lógicamente constituye la

primera fuente de financiación de la empresa,

aportado por los socios o accionistas fundadores

de acuerdo con el primer estudio de sus

necesidades financieras. - Autofinanciación. También denominada financiación

interna, procede de los resultados positivos

obtenidos y no distribuidos, que robustecen la

estructura financiera de la empresa, haciendo

posible su crecimiento (contablemente se

denominan reservas // legales-voluntarias-estatuta

rias...//). - El concepto, Cash-flow, ya se vio en la primera

parte, y debemos recordar que en forma elemental,

es igual a beneficio después de impuestos más las

amortizaciones. - Así, autofinanciación o financiación interna

- Beneficios, después de

- Impuestos, no distribuidos CASH - FLOW

- Amortizaciones (no generan salida de caja)

- Cabe destacar también como fuente de financiación

de la empresa a las subvenciones, estas pueden

ser - Subvenciones de capital, vinculada a la

adquisición de inmovilizados. - Subvenciones de explotación, contribuyen a

soportar determinados gastos del ejercicio,

Apoyar la actividad ordinaria de la empresa .

Recommended

CrystalGraphics Presentations